100元学平险报销范围 学平险哪些费用不报销

这里,就把常见的一些问题给大家整理一下。

01.

什么是学平险?

学平险的全名为“学生平安保险”,是一种最为普遍的入门级商业团体险。

通常价格非常低,几十元至两百元不等。

02.

学平险只管在校园里发生的事故吗?

不是!

学平险的保障期通常是一年,包含校园内外发生的意外及疾病住院、伤残和身故。

03.

学平险是必须买的吗?

不是!

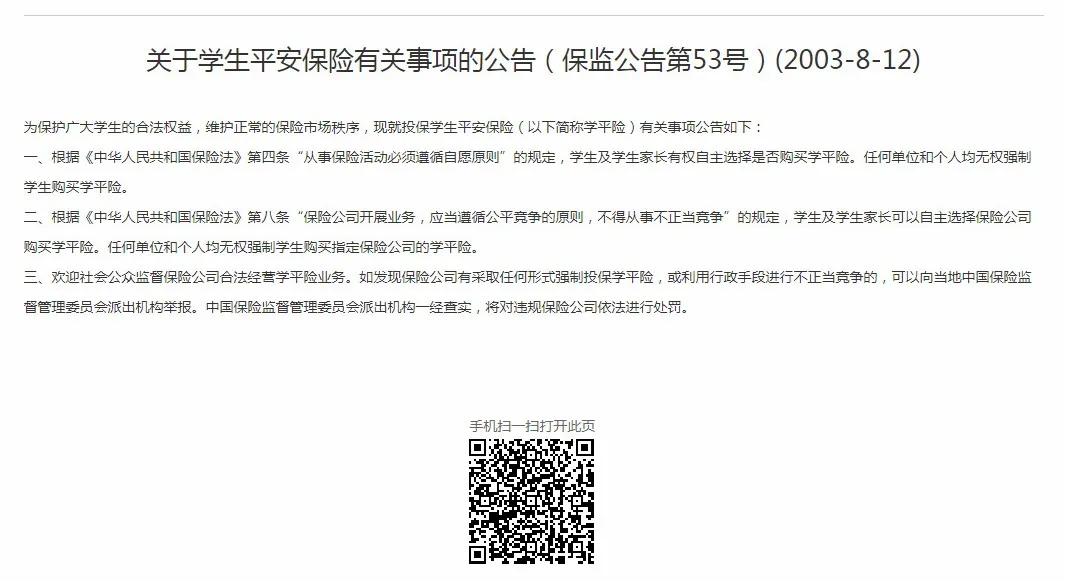

2003年8月,原保监会第53号公告指出,任何单位和个人均无权强制学生购买学平险。

所以,是自愿购买的。

04.

学平险都包含哪些保障?

我们以今年看以下学平险为例子,,看看具体都包含了什么保障。

家长们收到的是这样一份资料:

先看保障:

1.基础保障部分:

意外身故和伤残:3-10万元注意,伤残是根据等级按比例进行赔付,伤残等级总共10级,最高级别为1级。疾病身故/全残:3-5万元意外伤害门诊:1-2万元0免赔,限社保内项目,社保报销后给付比例为100%意外或疾病住院:6-12万元100免赔,限社保内项目,社保报销后给付比例为90%有许多保险公司有可选保障部分:例如重大疾病30种和第三者责任险

再看保费:

入门款的保费为100元,

普通款的保费为150元

升级款的保费为200元

确实非常便宜。

补充解释一下几个问题:

等待期:

疾病住院、重大疾病以及疾病身故的等待期为30天,意外无等待期。

重疾保险金:

30种重疾5万保险金,其中前25种为银保监统一规定的病种。

大家比较关心的白血病也是包含在内的。

第三者责任险:

先看一下条款 ⬇

看不明白是吗?

给大家两个小例子 ⏬:

例子1,

熊孩子在小区里玩踢小石子的游戏,一不小心,小石子被踢到了玻璃大门,整块玻璃裂了。物业调取监控,找到了该业主,要求赔偿3000元。

第三者责任险中的“造成第三方财产损失”的就是指这类情况,熊孩子妈妈是可以向保险公司申请理赔的。

例子2,

前不久佛山有一位女孩遛狗的时候,没有抓住狗绳,导致狗绳绊倒了一位老人家并造成老人当场身故的新闻。

如果那个女孩有一份第三者责任险,也可以向保险公司申请理赔金给到老人家属,这属于“导致第三方人身伤亡”的内容。

除此之外,如果发起仲裁或诉讼的,需要支付的仲裁费和诉讼费也是理赔范围。

最后,需要注意的是,这类赔偿不是靠口头说明的,必须要有证据,比如录像、公安机关出事的证明等。

05.

有了社保,还需要学平险吗?

学平险是对社保的一种补充,主要是两个方面:

社保报销后,自费的部分可以通过学平险进行再报销对于意外或疾病造成的伤残和身故,社保没有保障,而学平险有。

06.

学平险这么好,有什么不足吗?

保险公司是需要盈利的,所以收多少钱,办多少事,也是正常的。

这么便宜的学平险,当然不能当人民币用,它的不足有:

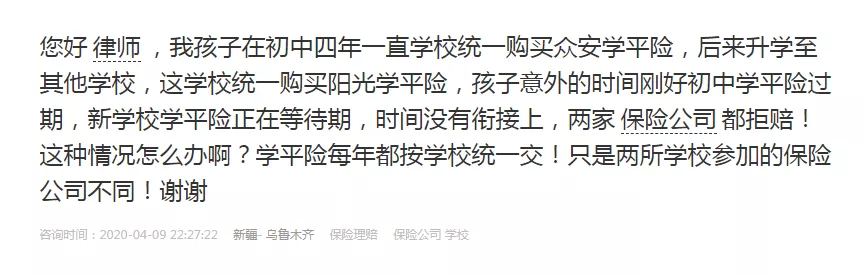

报销范围局限性大医疗部分,不论是门诊还是住院,通常只报销社保内用药,而大部分的花费高的住院,是因为包含了社保外的项目。服务一般,包括售前和售后大多数家长都是买得糊里糊涂,连条款都没看过,更不会有专人讲解保障责任和免责条款,等到出险的时候,被各种拒赔,有可能出现断保现象每年学校的学平险不一定都是同一家公司,升学之后到新学校,也很可能是新的学平险,这样就会出现断保的现象。就如下面这位家长所描述的:

其实,上面这些拒赔,都是因为售前没有了解清楚,出险时也没有专业的人服务导致的结果。

07

学平险和普通商业险有什么区别?

从保障内容上:

学平险可以同时包含了意外、医疗、重疾和身故,看起来很全面,但每一种都是蜻蜓点水;普通商业险这几种通常是分开单独买的,可以根据需要把保额做高、保障做全。

从购买条件上:

学平险只限于在校学生,且一般没有健康告知普通商业险,除了意外,都会有健康要求,有的孩子因为健康原因(如感冒后引发心肌炎,或先天性的卵圆孔未闭)购买不了普通的商业险。

从产品选择上:

学平险都是打包好的,家长可以选择的余地非常小;商业险上千种,可以根据个人需求和喜好进行选择和搭配。

从保障期限上:

学平险都是一年期的,最多也就买到学生时代结束;商业险可以选择长期甚至终身,保障更长久更全面。

从服务质量上:

学平险的服务体验不要抱太高期望;商业险的服务,可以选择更专业更贴心的经纪人/代理人。

08.

那到底要不要买呢?买哪个版本?

可以买。

下列几类孩子,大兄弟强烈建议购买:

除社保外,没有任何商业险的孩子有重疾险,但没有意外和医疗的孩子有百万医疗,但希望能够把百万医疗的1万元免赔额也保上的孩子由于身体情况,已经无法购买普通的商业险的孩子

至于购买哪个版本,大兄弟的建议是——最高的那个。

学平险也是一种商业险,和普通的重疾、医疗并不冲突,但它转移的是小风险。

从风险分析的角度看,每一个家庭首先要转移的是大风险,其次才是小风险。

如果你想更系统地给孩子和家人配置保险