好医保长期医疗靠谱吗 好医保长期医疗的缺点

今天一个朋友咨询说自己去年在支付宝买的好医保长期医疗4月底就要过期了,正在考虑要不要续保,想看看我这边有没有更合适的。

相信身边的朋友们只要用支付宝,有点保险意识的,基本都买了这款由蚂蚁保险平台推出的医疗险。

那么好医保长期医疗是否真的完美无瑕无懈可击呢?我们先来看看它的保障责任:

不可否认,好医保有很多优势:

支持月缴有优惠、核保宽松、投保方便、保障责任全、增值服务多,而且保费低,还保证续保6年,并且6年共用1万的免赔额。

简直秒杀市面上大部分的百万医疗了,听上去似乎真的很完美,有没有?

但是,我坚信永远没有完美的产品,每个产品都有它越不过的一道坎。

好医保长期医疗有哪些隐形的缺陷呢?

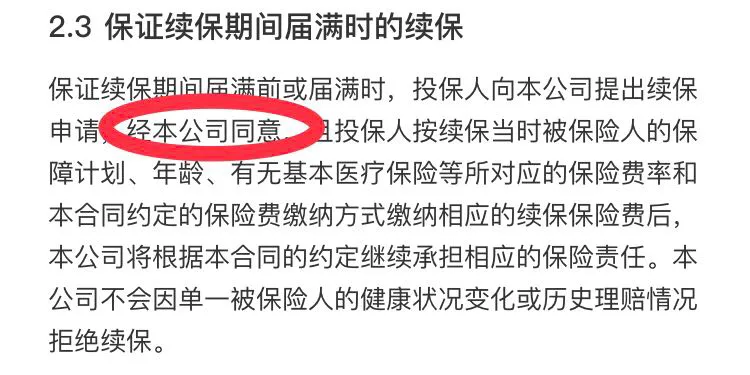

1.保证续保期满时续保需重新审核

我们可以看出,6年保证续保期满后,如果想继续投保,是需要保险公司审核的。也就是说,保险公司完全有理由以体况变差或者有过理赔记录而拒保。

这个就不太友好了,因为很多产品都是明确表明不会因被保人的健康状况或者历史理赔记录而拒保的。

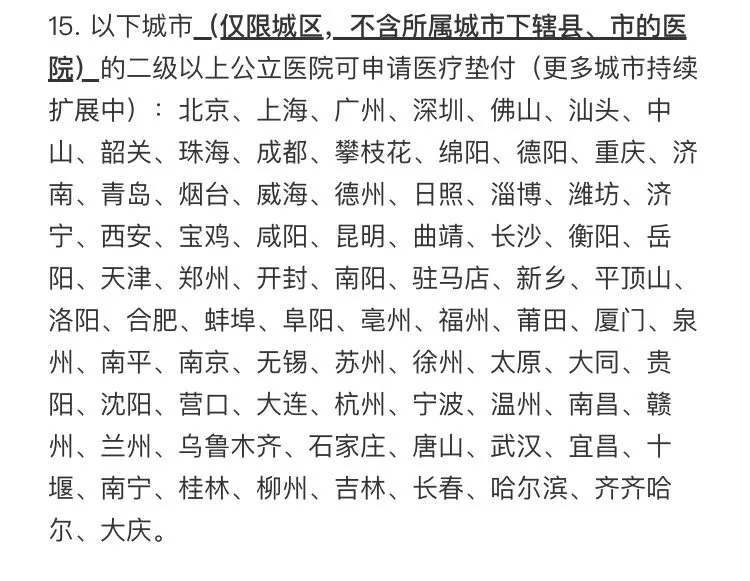

2.垫付服务区域限制严格

好医保垫付服务要求必须是部分城市的城区,下辖的县、市的二级及以上公立医院是不可以的。

3.健康告知宽进严出

一般保险产品设计是严进宽出,也就是在投保的时候审核比较严,理赔的时候审核比较宽松。

而好医保恰恰相反,宽进严出,也就是传说中的“投保容易,理赔难。”

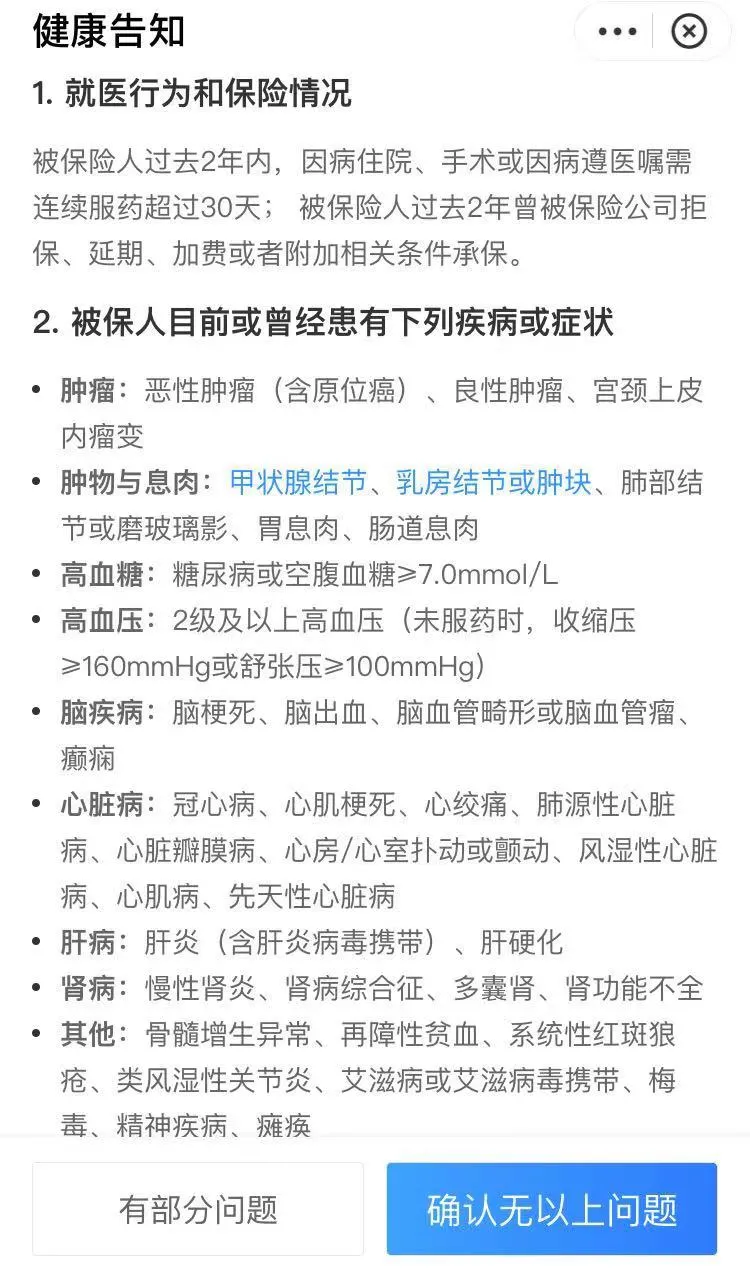

下面我们一起来看看好医保的健康告知:

相对于其他的医疗险,好医保的健康告知只有3条,看起来真的好宽松,但是不要高兴的太早。

首先我们要明确,对于医疗险而言,即使健康告知没有问到,一般既往症都是免除责任,千万不要以为健康告知没有问到就可以高枕无忧。

很多人投保时遵循不问不答的原则,对健康告知没有提及的疾病未做如实告知,比如淋巴结节,健康告知未提及,直接投保了,但是忽略了免责条款里的“既往症”。

也正是因为好医保的健康告知看起来宽松,实则宽进严出,与客户理想的结果差距很大,容易引发一系列“拒赔”案例。

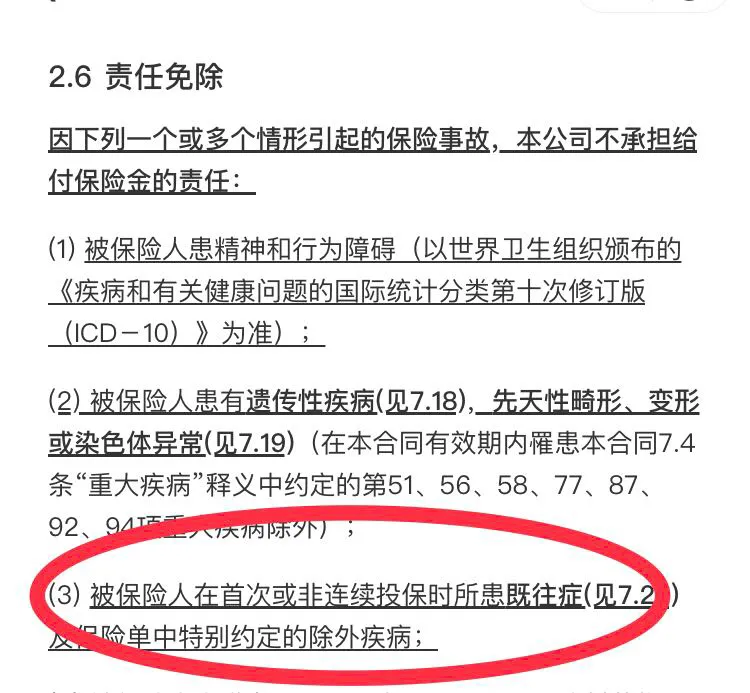

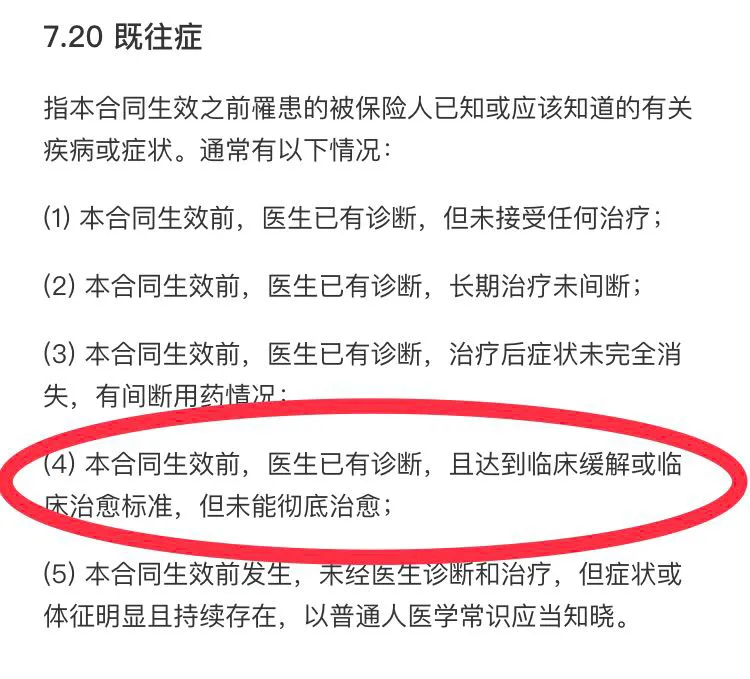

4.既往症定义严苛

接下来我们看看好医保对既往症的定义:

第(4)条,医生已有诊断达到临床治愈标准,但未能彻底治愈。

什么意思?也就是说,只要投保前没有诊断为彻底治愈的疾病都属于既往症,你也可以理解为,只要之前得过的病都属于既往症。

这个就比一般的医疗险苛刻太多了,因为大部分的医疗险对既往症的定义都没有这条。

另外,一般医生都是从临床角度出发,只要对目前身体健康没有影响就视为治愈,彻底治愈就意味着再也不会复发,恐怕没有哪个医生会给出彻底治愈的诊断结果吧,所以这一条本身就很难实现。

举个例子,比如张三之前得过肠胃炎治疗痊愈,若干年后又得了胃癌,保险公司完全有理由以肠胃炎未彻底治愈导致胃癌,既往症不赔作为拒赔的依据,所以产生纠纷的可能性比较大。

健康告知宽进严出,既往症定义严苛,是支付宝好医保长期医疗最大的痛点。

那么好医保长期医疗是否值得买呢?

很多时候,我们买保险买的就是一份安心,要的是一个确定的结果。

如果身体健康,没有体检记录或者体检记录没有异常,也没有住院记录,好医保还是可以坚定持有的。

但是有体况的朋友们建议还是不要碰好医保长期医疗了,因为后期理赔产生纠纷的可能性太大了。

与其花钱买一个不确定的结果,还不如选择其他产品接受除外承保。宁愿明明白白地除外,也不要糊里糊涂地投保。

由此可以看出买保险不能只看它的保障责任,还要仔细研读条款,了解免除责任等细则。

另外,保险产品种类很多,不同公司的产品更是千差万别,好的产品也不可能集中在一家公司,如何规划方案找到最适合自己的产品组合,保险经纪人可以轻松帮你解决。

如果在买保险过程中遇到问题,欢迎找我咨询。我,帮助你买保险不踩坑。