碳纤维是什么材料 碳纤维材料多少钱一吨

一、材料特征:高性能但也高壁垒

碳纤维是无机纤维材料的一种。纤维增强复合材料(FiberReinforcedPolymer:FRP)是由增强纤维材料与基体材料经过缠绕、模压或拉挤等成型工艺而形成的复合材料。根据增强纤维材料的不同,可分为有机纤维和无机纤维两大类,无机纤维包括玻璃纤维、碳纤维、硼纤维、碳化硅纤维等,有机纤维包括芳纶、尼龙纤维、聚烯烃纤维等。

碳纤维(carbonfiber,简称CF)是一种含碳量在90%以上的高强度、高模量的无机高分子纤维,与各种基体经过复合工艺后制成的碳纤维复合材料(CFRP),可以应用在航空、军事工业、风力发电叶片、汽车构件、体育休闲产品等其他工业和民用领域。碳纤维材料具备高性能、高壁垒两个显著特点,有“黑黄金”之称。

碳纤维按原料分类。碳纤维主要分为PAN(聚丙烯腈)基碳纤维、沥青基碳纤维、粘胶基碳纤维等。PAN基碳纤维因制备工艺较简单,制成的产品性能更优,是目前碳纤维市场主流产品,约占全球碳纤维总产量的90%。故目前碳纤维一般指PAN基碳纤维。

碳纤维按强度和模量分类。碳纤维主要的力学性能指标有拉伸强度和拉伸模量,分为通用型碳纤维、高强碳纤维、高模碳纤维、超高强碳纤维、超高模碳纤维。实际使用中,因东丽公司在行业领域的龙头地位,其产品编号被作为行业标准,如T300、T800、M55等分别对应不同性能的碳纤维,高强型为T序列,高模型为M序列。

碳纤维按纤维数量分为小丝束、大丝束。单根碳纤维无法应用,实际使用的碳纤维是由一定数量的碳纤维丝集束而成,1K就代表一束碳纤维中有1000根丝,通常把小于24K的碳纤维称为小丝束碳纤维,小丝束碳纤维主要应用于国防军工(导弹、火箭、卫星等)、航空航天及体育休闲领域,因此又被称为“宇航级”碳纤维,价格比大丝束碳纤维更加昂贵。通常把48K以上的碳纤维称为大丝束碳纤维,主要用于交通运输、风电叶片、医药卫生、纺织、机电等工业领域,因此被称为“工业级”碳纤维。

大丝束相对小丝束,下游应用更加大众化。2020年全球碳纤维需求结构中,大丝束销量占比约45%,小丝束销量占比约55%,大丝束销量占比呈现提升趋势。大丝束相对于小丝束,产品性能相对较低但制备成本亦较低。从全球市场平均售价来看,风电领域均价约9万元/吨,主要以国内外T300级24K、48K、50K等产品为主。

1、高性能:轻质高强,极佳的轻量化材料

质量轻,强度大,模量高,碳纤维性能极佳且难以被追赶。碳纤维具备出色的力学性能和化学稳定性,密度比铝低、强度比钢高,是目前已大量生产的高性能纤维中具有最高比强度和最高比模量的纤维,具有质轻、高强度、高模量、导电、导热、耐腐蚀、耐疲劳、耐高温、膨胀系数小等一系列其他材料所难以替代的优良性能。

从物理性能上看,碳纤维密度小,质量轻,比强度高。

一是密度小,碳纤维的密度为1.5~2g/cm³,相当于钢密度的1/4,铝合金密度的1/2,而其比强度比钢大16倍,比铝合金大12倍。

二是强度高,碳纤维拉伸强度可达3000~4000MPa,弹性比钢大4~5倍,比铝大6~7倍。

三是具有各向异性,热膨胀系数小,导热率随温度的升高而下降,耐骤冷和急热,即使从几千度的高温突然降到常温也不会炸裂。

四是导电性,25℃时高模量纤维为775μΩ/cm,高强度纤维为1500μΩ/cm。五是耐高温和耐低温性好,碳纤维可在2000℃下使用,在3000℃非氧化气氛下不融化、不软化。在-180℃低温下,钢铁变得比玻璃脆,而碳纤维依旧很柔软,也不脆化。但碳纤维的耐冲击性较差,容易损伤。(碳纤维复合材料抗拉不抗穿刺,生活中避免让碳纤维产品碰到锋利的小石子或尖锐物体,以防止发生破裂现象。)

从化学性能上看,碳纤维具有耐酸、耐油、抗辐射等性能。碳纤维对酸呈惰性,能耐浓盐酸、磷酸、硫酸、苯、丙酮等介质侵蚀。将碳纤维放在浓度为50%的盐酸、硫酸、磷酸中,200天后其弹性模量、强度和直径基本没有变化;在50%浓度的硝酸中只是稍有膨胀,其耐腐蚀性能超过黄金和铂金。但是,碳纤维在强酸作用下会发生氧化,与金属复合时会发生金属碳化、渗碳及电化学腐蚀现象,因此在使用前须进行表面处理。

碳纤维是极佳的轻量化材料。碳纤维优越的比模量和比强度,使其成为极佳的轻量化材料。在汽车应用上,相较于高强钢,碳纤维可以实现60%的减重,因此在一众需要结构轻量化的领域,如体育、航天等,都能看到碳纤维的身影。

2、高壁垒:技术壁垒高,龙头企业护城河深

碳纤维生产流程复杂,对设备和技术要求极高。制备过程涉及众多控制点,每个控制点都有相应的参数,积累这些参数往往需要几年的周期,而只有每个参数都达到最优,所生产的产品性能才能达到最好。以预氧化环节为例,该环节需对温度的精度、范围进行准确控制,否则将显著影响碳纤维产品的拉伸强度,甚至造成断丝现象。

资金壁垒高。碳纤维产线的投资门槛较高,从企业公告的产能计划来看,万吨投资额普遍在20亿元甚至以上,若是高性能碳纤维产线,则万吨投资额在100亿以上,高资金壁垒使得大量企业较难进入到这一行业。此外前期核心技术尚未突破时,不仅产线投资额高且投资回报率低,近几年由于生产效率提升,企业投资回报迎来改善。即使这样,以行业龙头中复神鹰为例,2020年碳纤维吨净利约2.3万元,投资回报期约10年左右。

技术壁垒突破期长,龙头企业护城河深。碳纤维行业技术壁垒非常高,体现在三个方面:配方壁垒、工艺壁垒和工程壁垒,三者难度依次增加。尽管可以通过直接购买和挖角技术人员等方式获取配方,但仍需要时间去吸收和消化,配方壁垒突破时间为1-2年;想要突破工艺壁垒,还要在拥有配方的基础上投入大量精力去磨合和调整,通常需要3-5年;工程体系要求各生产工艺之间协调配合,需要企业投入大量资本去设计、改造、调整装备和训练人员,壁垒突破时间5年以上。因此,碳纤维三大技术壁垒的突破期合计超过10年,已经掌握成熟技术的企业先发优势极大,护城河深厚。

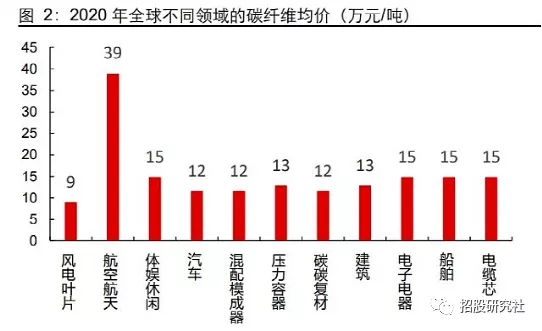

产业链附加值高达200倍。由于碳纤维制备难度高,工艺复杂,因此其产品越往下游附加值越高,尤其是应用于航空航天领域的高端碳纤维复材,因下游客户对其可靠性、稳定性要求十分严苛,产品价格也较普通碳纤维呈几何倍数增长。据江苏恒神公开转让说明书(2015年)统计,同一品种原丝、碳纤维、预浸料、民用复材、汽车复材和航空复材每公斤价格分别约40元、180元、600元、不到1000元、3000元和8000元,每经一级深加工产品价格都将实现飞跃,航空复材价格较原丝更是翻了200倍。

碳纤维的价格远远超过其他替代材料。按每千克均价来看,普通型号碳纤维的均价约在160元/kg,是铝、镁等合金的6-7倍,是玻璃纤维的8倍。而即使考虑到碳纤维用量的因素,这一巨大的价格差异也仍然无法被抹平。根据宝马公司对汽车单位减重成本的测算,使用碳纤维的单位减重成本约在32€/kg,仍然是铝的7倍。

二、行业质变:国产替代加速进行时

中国大陆碳纤维主要依赖进口,有效产能不足。在海外龙头技术封锁和价格战等多方面打压下,国内碳纤维产业发展缓慢。

碳纤维战略地位极高。高性能碳纤维可用于制造导弹、战机等国防重器,长期以来一直在美国对华的禁运清单中,与原子能、半导体核心技术等同列。

政策高度重视碳纤维的发展。自1962年吉林石化开始PAN基碳纤维研究的数十年间,碳纤维一直受益于政策的高度重视,先后由张爱萍将军和师昌绪院士主导过两次研发大潮。在863、973计划中也将碳纤维作为重点研发项目。随着中美贸易摩擦的开始,国外进一步收紧对中国的碳纤维供应,碳纤维的国产化工作愈加迫在眉睫。

在政策加码下,国内企业高度重视研发,专利申请量不断上升。在全行业共同努力下,我国碳纤维技术迈入世界领先水平,技术突破之后,需求同步爆发,于是行业迎来质变。

1、技术突破:大小丝束技术路径不同,壁垒亦有不同

小丝束和大丝束碳纤维先后实现技术突破,二者技术路线存在差异,大丝束由于性价比优势,更易在大规模工业领域迎来放量。目前国内碳纤维企业发展路径主要是两类:一是小丝束,国产替代更为迫切,三大龙头已然崛起。小丝束碳纤维因用于军工领域等,故国产替代更为迫切,在重点投入和需求支撑下,小丝束碳纤维企业更早实现国产替代。

以干喷湿法为例,最早是中复神鹰在2013年率先突破千吨级碳纤维原丝干喷湿纺制造技术并于2015年实现稳定运行,随后光威复材、中简科技、恒神股份等企业陆续实现了干喷湿法的纺丝工艺。

二是大丝束,利用腈纶工艺是发展趋势,吉林碳谷率先实现突破。近几年我国大丝束碳纤维技术实现突破:1)吉林碳谷在原奇峰化纤20年腈纶制备基础上进行研发,2008年设立就取得了DMAC为溶剂的湿法两步法专有技术,于2013-2015年间逐步实现了小丝束产品的DMAC为溶剂的湿法两步法的技术更新与优化,2017-2019年突破24K、25K、48K等大丝束产品稳定产业化生产技术,打破国际碳纤维巨头在原丝生产技术上的垄断情况;2)上海石化曾是国内最大的腈纶生产企业,2018年官方称突破48K大丝束碳纤维,2021年开始建设2.4万吨大丝束原丝、1.2万吨48K大丝束碳纤维项目。

制备难点:大丝束和小丝束存在差异。大丝束碳纤维性能不如小丝束,但在相同的生产条件下能够提高碳纤维单线产能,降低生产成本,从而实现大规模的工业应用。大丝束碳纤维由于高通量,在原丝、聚合、预氧化、碳化等多个系统环节,存在很多复杂的技术与工程问题。包括但不限于:一是一致性,纤维数量更多,保持每根纤维的一致性更难;二是毛丝问题,纤维数量越多则毛丝会越多,需要把毛丝的占比控制在合理范围内;三是碳化,碳化环节毛丝可能会发生剧烈的化学反应,导致纤维分子结构中的某些键断裂等现象发生。从日本东丽发展路径来看,东丽在小丝束上不断突破高强高模,但是不具有大丝束碳纤维产能,而是通过并购美国Zoltek取得大丝束碳纤维产能。

大丝束的技术路线:从腈纶工艺向下游延伸是海外趋势。腈纶工艺基础是发展大丝束碳纤维潜力的重要评价指标,海外大丝束碳纤维的原丝制备技术是源于腈纶工业的。世界腈纶技术路线相对集中的是以DMAC为溶剂和以NaSCN为溶剂的二步法湿法纺丝生产,前者是有机溶剂,后者是无机溶剂。目前在大丝束碳纤维领域,已经或有望突破原纱技术的企业均有腈纶工艺基础,且掌握了溶剂的生产,包括吉林碳谷、上海石化等。

2、需求旺盛:风光氢等领域需求爆发,引领全球

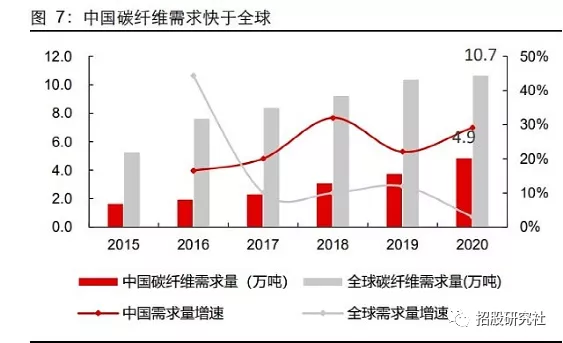

中国碳纤维需求量快速增长,增速领先全球。2015年国内碳纤维需求量仅为1.7万吨,仅五年就增长逾3倍,2020年达到了4.9万吨,国内碳纤维需求实现连续3年超过30%的增长,远超过全球市场增速。伴随下游应用领域的扩大和发展,中国或将成为全球主要碳纤维消费国,碳纤维需求有大幅增长的空间。

碳纤维在新能源领域(风、光、氢)的需求迎来快速增长。体育需求占据着我国下游应用的30%,需求量保持稳步增长;航空航天虽然用量不高,但单价远超出其他领域,未来随着军工开支有望稳步增长。近年来碳纤维因其良好的性能广泛应用于风电叶片、光伏硅晶热场材料(碳碳复材)、缠绕复合材料储氢气瓶等,显著受益于新能源行业增长。